tZEROに投資したんだけど、総合課税なのか?分離課税なのか不明で困っているんだよねー

それなら、ぼくが名古屋国税局に事前照会という制度を活用して、正式回答をもらったから教えてあげるね!

えっ、、すごい!!!教えて!!教えて!!

結論から言うとtZEROは分離課税と回答もらいました。

よかった。個人でトークンを買っちゃったから総合課税だったらどうしようと困っていたんだよねー!

よかったね。詳細を解説していくね!

総合課税と分離課税の詳細については下記を参照してください^ ^

法律の話になり、めちゃめちゃ難しいため、動画で解説しています。たぶん、文字だけだと絶対に理解できないです・・・

まずは国税庁の暗号資産とは何かを見ていきます。

すると、暗号資産とは 所得税法 第四十八条の二 に詳しく書いてあります。

https://laws.e-gov.go.jp/law/340AC0000000033

(暗号資産の譲渡原価等の計算及びその評価の方法)

第四十八条の二 居住者の暗号資産(資金決済に関する法律(平成二十一年法律第五十九号)第二条第十四項(定義)に規定する暗号資産をいう。以下この条において同じ。)につき第三十七条第一項(必要経費)の規定によりその者の事業所得の金額又は雑所得の金額の計算上必要経費に算入する金額を算定する場合におけるその算定の基礎となるその年十二月三十一日において有する暗号資産の価額は、その者が暗号資産について選定した評価の方法により評価した金額(評価の方法を選定しなかつた場合又は選定した評価の方法により評価しなかつた場合には、評価の方法のうち政令で定める方法により評価した金額)とする。

わかりにくいですが、定義としては上記のように暗号資産は定義されます。

そして、暗号資産の中でも、次の法律に定めるものを除くと書かれています。そこの中にtZROPトークンが含まれると見解をもらっています。

資金決済に関する法律 第一章 第二条 14

https://laws.e-gov.go.jp/law/421AC0000000059#Mp-At_2-Pr_14

この法律において「暗号資産」とは、次に掲げるものをいう。ただし、金融商品取引法第二十九条の二第一項第八号に規定する権利を表示するものを除く。

とあって、この定義から有価証券とみなされるものは暗号資産から除くと定義されています。

ちなみ、その法律を見に行くと

金融商品取引法 第二十九条の二第一項第八号

https://laws.e-gov.go.jp/law/323AC0000000025#Mp-At_29_2-Pr_1-It_8

第二条第二項の規定により有価証券とみなされる権利(当該権利に係る記録又は移転の方法その他の事情を勘案し、公益又は投資者保護のため特に必要なものとして内閣府令で定めるものに限る。)又は当該権利若しくは金融指標(当該権利の価格及び利率等並びにこれらに基づいて算出した数値に限る。)に係るデリバティブ取引についての次に掲げる行為を業として行う場合にあつては、その旨

とあります。なので、有価証券とみなされる権利に定められるものは暗号資産から除くということになります。

そして、有価証券の定義とは何かというと所得税法に定められていますので、それを見ていきます。

有価証券の定義 所得税法 第1章第2条17項

https://laws.e-gov.go.jp/law/340AC0000000033

有価証券 金融商品取引法第二条第一項に規定する有価証券その他これに準ずるもので政令で定めるものをいう

金融商品取引法第二条第一項では紙で発行するものなので、準ずるものの方が適用されます。

所得税法施行令 第一章第四条 有価証券に準ずるものの範囲

https://laws.e-gov.go.jp/law/340CO0000000096#Mp-Pa_1-Ch_1-At_4

(有価証券に準ずるものの範囲)

第四条 法第二条第一項第十七号(定義)に規定する政令で定める有価証券は、次に掲げるものとする。

一 金融商品取引法第二条第一項第一号から第十五号まで(定義)に掲げる有価証券及び同項第十七号に掲げる有価証券(同項第十六号に掲げる有価証券の性質を有するものを除く。)に表示されるべき権利(これらの有価証券が発行されていないものに限るものとし、資金決済に関する法律(平成二十一年法律第五十九号)第二条第九項(定義)に規定する特定信託受益権を除く。)

これが所得税法の有価証券の定義とされています。

金融商品取引法 第一章 第二条

十七 外国又は外国の者の発行する証券又は証書で第一号から第九号まで又は第十二号から前号までに掲げる証券又は証書の性質を有するもの(次号に掲げるものを除く。)

上記より、外国で発行される証券でも有価証券としてみなされるということになります。

よって、分離課税と該当されます。

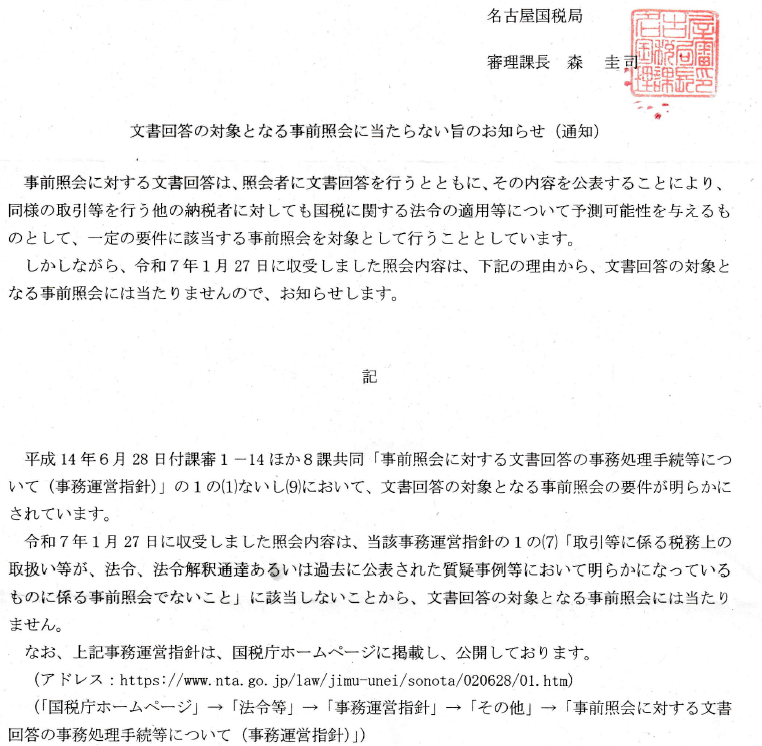

下記が、問い合わせに対する回答でして、文書回答の対象となる事前照会に当たらない旨ということで回答もらっています。

要約すると、実際に国税局のホームページなどで、載せるような内容ではないということのようです。